(『就職勤務・起業・経営技術読本』8)

8 自立経営維持に必要な会計技術の内容と水準

前書き(この技術の基本的な考え方について)

経営組織が、自立してその経営を維持していくためには、その経営組織が継続的にそれを持ち、そこから経営組織の各職に属する人々への−その仕事の−代金の配分をしていくことになる、"その経営組織自身の、金銭を含めた財産全体の状況"の概数を、継続的に認識していることが、まず必要になるはずです。

次に、その経営組織自身が−その経営組織の各職(部門)に属する人々の仕事を通して−生み出してその供給代金を確保していく、"その経営組織の商品供給による代金の確保の状況"の概数を、必要なかぎり継続的に認識していくことが必要になるはずです。

* 大規模な経営組織も、個人事業者が、自分だけですべての仕事を行って経営している個人事業経営組織も、同じです。

他人を雇用していない個人事業者が自分だけですべての仕事を行って経営している場合の経営組織とは、結局自分自身のことですが、しかし、自分自身を経営の観点から見ていくことが必要であって、この場合、自分自身を経営の観点から見た場合には、"経営組織"と言うことができるし、言わなければならない、と言えます。

個人事業者が従業員を雇用した場合には、その従業員を含めたものが経営組織ですが、事業者自身がすべてのその事業経営に関する仕事をする場合でも、従業員としての仕事の部分と、事業主(=経営者としての仕事の部分の、両方の仕事を自分自身でしていると把握すべきです。自分自身がこれを合わせたものである、すなわち"経営組織"'である、というように見ていく必要があります。

事業者自身がすべてのその事業に関する仕事をしている場合、経営者としての仕事の部分と、従業員としての仕事の部分の、両方の仕事を自分自身でしているということを認識していないと、会計技術についての説明も、わかりにくくなってしまいます。その結果として、実際の経営上でも、的確な行動の選択ができなくなってしまいます。

経営組織にとって、何よりも経営計画での目標値から見た、"自己の保有している財産の(他の経営組織からその仕事の成果[製品・商品・サービス]を取得していくために必要な金銭の即時的支払可能性を含む)大まかなものでもその種別構成毎のその数値と、自らの経営組織がその仕事の成果(製品・商品・サービス)として他の個人や経営組織に供給する契約を確保していくことを通してのその代金金額確保の状況の数値(どのような製品・商品・サービスが、どのくらいの仕事の時間を費やして供給されてその代金金額が確保されているかの状況の大まかなものでものその数値を含む数値)の、それぞれの−繰り返しになりますが概数的なものでも、の−把握が、常に必要ですが、何よりもこれらの数値の的確な(正確性と確実性の高い)把握ために必要な技術が、会計技術です。

この会計技術に基づいて作成される決算書類・資金収支計算書などの文書(表形式の文書)は、何よりも、経営上でのそれぞれの時点で、経営計画目標達成のために、どの部分にどのように力や取組を集中させていくべきかという、取組み方法上での活用のために活用すべきものです。

* ここで、"概数"というのは、継続的な認識としては、それで十分だからであり、また、実践的にも、常に大量の細かい数字を記憶しているなどということは、不可能で必要のないことだと考えられるからです。

ただし、経営計画の目標値に対して、その時々に応じて、経営上でどの部分に力や取組を集中させていくべきか、という取組方法の検討をして有効な結果を得るためには、細かい数値が必要になると考えられます。

"会計技術"とは、ここで前もって最大限要約して言えば、"「経営組織の経営計画から見てのそれぞれその時時点での経営内容のありよう」を、「その経営組織自身の金銭そのもの(を保有することによる即時的支払可能性)を含めた財産全体の状況」と、「その経営組織の仕事の成果(製品・商品・サービス)の供給との引き換えによる代金確保の状況」とを、その両方の観点から、必要なかぎり的確に把握して今後の経営組織の経営計画の達成への行動のインジケーター(方向や速度など指示計器)のように活用していくそのために

その経営組織と、その経営組織以外の経営組織との間で生じるすべての取引の結果数値を、その取引の内容・性質とともに、その取引に介在させている金銭の数値によって記録していって、

その経営組織の、経営計画から見てのそれぞれその時時点での経営のありようの全体を、「その経営組織自身の(即時的支払可能性のある金銭の数値を含む)財産全体の状況」と、「その経営組織の仕事の成果(製品・商品・サービス)の供給との引き換えによる代金確保の状況」との、両方の観点から把握していけるようにする、何よりもそのための技術である、と言えます。

もっと縮約して言えば、会計技術とは、"経営上での、「インジケーター(すなわち航空機などで使用される方向速度等表示器)」を操作して、その数値の意味・内容を的確に確認しながら、経営計画目標達成のための取組実行をしていくことができるようにする技術"であると言えるでしょう。

* 「取引」は、一般的には、"製品・商品・サービスと、その代金とを−売買したり貸借をしたりして−交換の契約をすること、そしてその結果として製品・商品・サービスを供給し、その代金・料金を受け取ること"、を言っています。

しかし会計技術のうえでは、「取引」とは、このような一般的な意味での取引を含めて、「その経営組織が保有している総財産の金額の数値の増減変動を生じさせるすべての事象のうち(経営上役立つものとしての認識に基づいて)数値として把握できる一つ一つ、と言えます。

たとえば、機械設備を使用していくとその劣化が進みますが、その劣化は、その経営組織の総財産の金額の数値を(他の経営組織へそれを供給した場合の代金金額の減少額数値として)減少させることになり、その劣化の一定期間内の度合いは数値として把握でき、この数値を総財産の金額の減少としてその決算書類などに反映させることは経営上有効なことになるため、「減価償却費」としての「取引」として記録して、集計する−そして一定時期毎に記録して集計していく−ことにしています。

今日では、この会計技術は、基本的に"複式簿記"と呼ばれている技術が、その主な内容になっています。複式簿記の実行結果として作成される決算書類(表形式の文書類)と、それを活用しても作成できる、(即時的支払可能性を把握するための)資金収支計算書(やはり表形式の文書)の作成をするための技術が、この会計技術です。

複式簿記と呼ぶのは、その簿記(取引の記録分類集計方法)によれば、取引の記録を、自己の経営組織の総財産の数値の変動を、資産(プラスの数値を付けうる財産)のみの数値の増減としてだけでなく、負債(マイナスの数値を付けるべき財産)の数値の増減をその中に含めて、つまり複式で把握することができるからだと言えます。

その負債は、その経営組織が保有している総財産の数値の中に含まれている、一定期間後には他の経営組織にその保有が移動して総財産の数値からマイナスされてしまうことになるそのマイナスの見込み数値を示しています。

そして、この会計技術の中の、取引の種類の分類ごとの集計計算などの、時間を大変に食っていた多くの仕事は、コンピューターの会計ソフトの操作で代えることができるようになって、簡単に、かつ、瞬時に行えるものになっています。

しかし、コンピューターに会計ソフトの指示どおり取引の内容を打ち込んでいって、そのソフトを実行させて、その分類集計計算結果を決算書類に表示させることができるというだけでは、経営組織が自立してその経営を維持していくための、そしてさらに経営計画を的確に達成していくための会計技術としての、肝心な部分が欠けています。

その肝心な部分とは、会計技術の実行結果の決算書を見れば、その経営組織のその時点の経営内容のありようを的確に把握できるのは、『その決算書によってその経営組織の一定期間内のすべてのどのような取引が、どのように整理・計算されて表示されているからなのか』"の、『』内の部分の、「内容・性質」の認識まで含めた認識です。

その理由は、以上でも要点的に述べてきましたが、以下の本文で合わせて述べます。

以下、複式簿記会計技術での要点的な知識と認識の部分を中心にして、自立経営維持に必要な会計技術の内容と、その水準について述べます。

* 前に第5章で述べたように、この読本の中で「知識」と「認識」という言葉は、その対象としては同じものを、体験(特に実践的な体験)の中で相対的に離れて見たときには知識と呼び、相対的に近づいて見たときには認識と呼ぶことにしています。

それは、その知識を技術として活用しようとすると、その実践の体験の中で、その対象に近づいて見たときに使われる認識という言葉を合わせて使った方が、単に知識という言葉を使っているより、より適格な表現になると考えられるからです。

特に機械に置き換えることができないような技術は、そのための知識を、単に知識として知っているというだけでは不足であって、それ以上に認識として活用できるように習得しているのでなければならないものです。

---「自立経営維持に必要な会計技術の内容と水準」本文---

財産と、資産と負債と資本

経営組織が、実際にその経営組織の仕事の成果(製品・商品・サービス)を、その顧客たちにに継続的に供給していき、その代金を継続的に確保していく、という活動を行っていくためには、基本的に、その活動を行っていくための本拠地となる場所、すなわち土地と、その上の建物やその付属設備と、その建物の中で使う机・イス・電話・パソコンなどの機械が、まず必要になります。

これらの、土地・建物・設備・機械などの物質的なもの(物質的な対象)は、その経営組織が、それまでになんらかの方法で取得して蓄えている金銭で買い取るか、その使用代金を支払って借りるか、基本的にどちらかを選択して確保して、これを使用していく必要があります。

このような、"経営組織がその仕事の成果(製品・商品・サービス)の供給を継続していって、その代金を継続して取得していくために必要である、土地・建物・設備・機械などの物質的な対象のうちで、その経営組織と、他の個人や経営組織との間で金銭の金額を尺度にして「取引」の対象にできるもの"を、会計上、"財産"と呼んでいます。

* (繰り返しになりますが)「取引」とは、今日一般的には、"商品(製品・サービス)とその代金とを−売買したり貸借をしたりして−交換すること、又はそのような商品と代金との交換をすることの契約をすること"を言っていると思います。しかし会計技術のうえでは、このような一般的な意味での取引を(中心的に)含めた、その経営組織が持っている総財産の価格の変動を生じさせる、すべての"金銭の金額の数値として記録可能な、財産の増減変化を生じさせる事象の一つ一つ"のことです。

また、物質的な対象は財産の基本的なものですが、それ以外にも、財産的価値のある、売掛金−すなわち、売上代金請求権−などの権利も、財産の中に含めます。

* 正確に言えば、土地・建物などの物質的な対象も、それ自体というよりは、それに対する所有権・地上権・賃借権などの権利が財産であると言えますが、分かりやすさのために、それらの権利のうちの所有権については、その対象物の名前を取って、その(所有権である)財産の名前にしています。

このことは、会計記録をするうえで混同しないために、また、それの裏面のことですが、法律上の紛争が生じたときに混同しないために、土地・建物として決算書類に表示されているのは、土地建物の所有権という権利であることを、ここで指摘しておきたいと思います。

たとえば、土地所有権の場合でも、使っていない土地所有権などで、他人がその権利を時効取得すれば、自己の所有権は失われてしまいます。その結果は、会計上では「取引」として、記録し、集計計算されることになります。

経営組織の財産は、その経営組織自身がそれを使用することが有用であるのと同時に、誰がそれを使用する場合でも−その有用性の度合いはそれぞれ異なるにしても−有用あるために、他の個人や経営組織との間で金銭との交換取引が可能でありうるため、他の個人や経営組織との間での金銭の金額で記録・計算できる取引の対象となることができる、という性質を持っています。

* その取引が成立する前の段階では、その経営組織の財産は、その地域での(それぞれ個々の財産の)一般的な、金銭との交換取引のその金額の平均値は計算可能であるため、そのような−その地域での取引の一般的な平均値(金銭との交換がなされる場所−市場[での平均値]価格)によって記録し、集計計算されています。

"経営組織の財産を、このような「他の個人や経営組織との間での金銭との交換取引のその金額の数として把握できる取引対象としての性質」の観点から見て、会計上、"資産"と呼びます。

* その財産を、その経営組織がそれを使用できるという有用性の観点から見て、"資産"と呼ぶことも一般的な意味としては可能ですが、しかし、その経営組織がそれを使用できるという観点から見て"資産"と呼ぶ場合には、その金銭的な大きさを、計算できる程度に測ることは実際上不可能になってしまいます。

(パソコン1台が金何円というように、金銭的な数で評価できるのは、「取引」[金銭との交換取引−より全体的に見て、その個々の取引の総体を把握すれば、金銭を介在させての、他の経営組織の仕事の成果<製品・商品・サービス>との、自らの経営組織のその財産との交換取引]を前提にしているからです。付け加えて、その自らの経営組織のその財産も、自らの経営組織が他の個人や経営組織との間で自らの仕事の成果<製品・商品・サービス>を供給してそれと引き換えに取得してきた金銭の金額によって、蓄積してきたもので、経営計画実行・達成のための経営上からは、この点が肝心なことだ、と言えます。)

しかし一般的には会計の本では、"取引対象としての価格の大きさ"の観点と"有用性の大きさの観点"の、両方を含む意味であると説明されています。考えやすい方で考えてもらって、実際上では差し支えないと思いますが、上記のことは認識しておいた方が、会計技術の習得上も、かえって分かりやすいのではないかと考えます。

次に、経営組織の財産の中には、一定時期までには他の個人や経営組織に返さなくてはならないものや、他の個人や経営組織にその使用代金を支払っていかなくてはならないものがあります。

たとえば、借りて使用している金銭や、借りて使用している土地建物などです。

経営組織の財産の中には、このように、その財産に関して、他の個人や経営組織に対してなんらかの義務を負っているために、その資産としての性質の大きさ(金銭的な評価額)についての、マイナスになる性質を持っているものがあると考えられます。

この、経営組織の財産の中に存在する(ことのある)、その財産に関して他の個人や経営組織に対してなんらかの義務を負っているために、その資産としての性質の大きさに対してマイナスになる性質も、その大きさを金銭の数値で測ることができます。

たとえば、それを返さなくてもよいものとするためにそれを取得する代金や、その使用代金の合計額などで測ることができます。

このような、"経営組織の財産の中に含まれていて、金銭の尺度でその大きさを測ることのできる、その経営組織にとって他の個人や経営組織に対してなんからの義務を負っているために、その資産としての大きさに対するマイナスとなる性質"のことを、会計上、"負債"と呼びます。

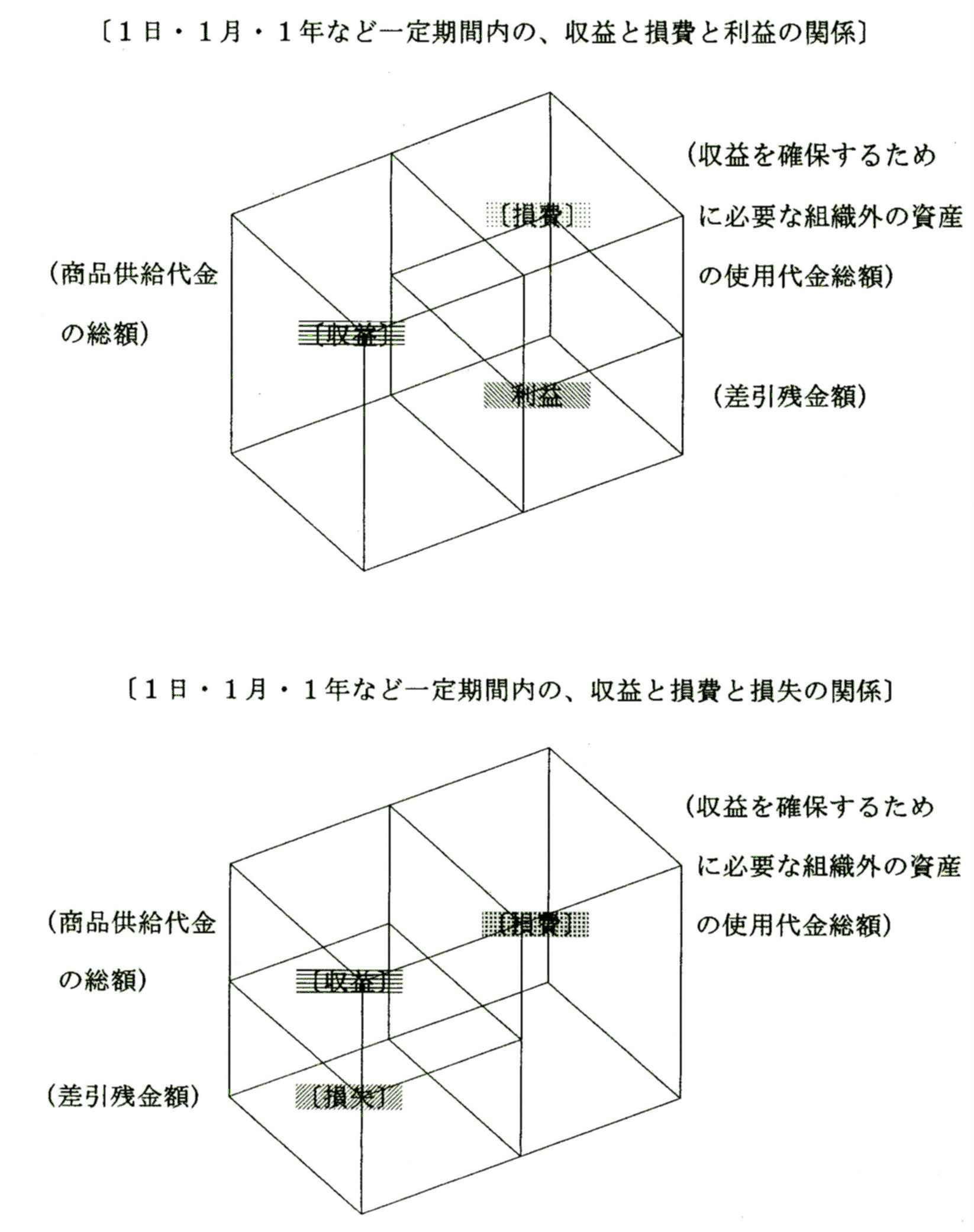

会計上の"資産"の大きさから、会計上の"負債"の大きさを差し引くと、その経営組織が持っている財産の、正味の(取引対象としての)大きさを測ることができると考えられます。

この、資産の大きさから負債の大きさを差し引いた、その経営組織が持っていると考えられる財産の正味の大きさのことを、会計上、"資本"と呼びます。

* 資本を、"純資産"と呼ぶこともできます。また、おおまかな表現ですが"純財産"と呼ばれることもあります。

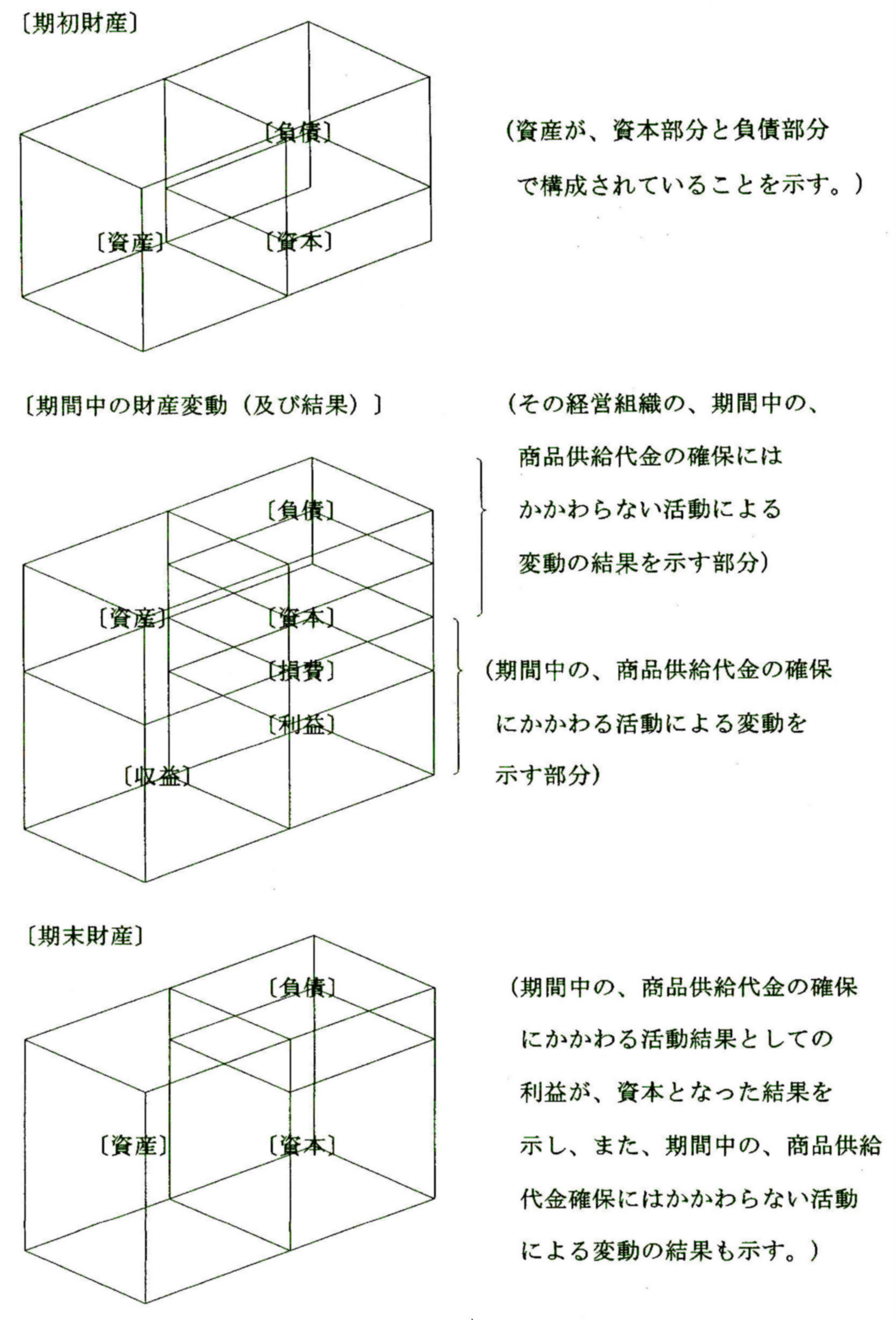

経営組織が、その持っている財産の総体について、常にこのように、資産・負債・資本に分けて認識していくことは、今日、その経営維持に不可欠の、重要な技術となっています。

それは、このことによってその経営組織が、その経営の基盤的なものとなっている土地建物機械その他すべての財産について、使用代金を支払わずに永続的に使用することのできる財産を使っていっているだけでなく、それ以外の、その使用代金を他に支払っていかなければならないか、一定の時期までには他に返さなくてはならない(そしてもし使い続けるのであればその使用もしくは取得代金を払わなければならない)財産を使っているということを、常に認識していくことになるからです。

そして、このように、経営組織が、その持っている財産の総体について、常にこのように、資産・負債・資本に分けて認識していけるようにするということが、複式簿記会計技術においても、まず第一の、出発点での基本的な認識になります。

前に3章の末尾で述べましたが、経営組織と、その組織外の個人や経営組織との間の、(互いの、その仕事の成果である製品や商品やサービスの継続的な供給と、その仕事の成果の代金の継続的な取得とを基本的な内容とする)すべての取引は、その個々の取引を通して、その経営組織の、このような財産の総体のありように(その価格の総体・総額にも)変動を与えていきます。

たとえば、建物を借りる契約をするとその建物を使う権利が生じますが、同時に、通常はその使用代金を支払っていく義務が生じます。その契約をしただけでは、まだその経営組織の財産に(金銭的評価額を確実に測ることがの可能な)変動を生じませんが、その使用代金を一回づつ支払うという(金銭的評価額の数値を確実に測ることが可能な、その"建物の働きという商品"に対する"代金の支払"という)"取引"をしていくたびに、その金額の"資産"がその経営組織から減っていきます。

また、たとえば、仕入品や機械を買う契約をしてその代金を支払って、その仕入品や機械を取得するという取引をすると、その取引によって、代金という資産(すなわち金銭)は減りますが、仕入品や機械という資産が増えます。

さらに、その機械を買うために、他の経営組織や個人から金銭を借りる契約をしてその金銭を受け取るという取引をすると、金銭という資産は増えますが、その金銭額分の金銭を一定時期までに返さなければならない義務、すなわち借入金(返済債務)という"負債"が、その経営組織に増えます。

また、その金銭の使用代金すなわち利息・手数料の支払義務が生じ、その利息手数料の支払いを一回づつしていく、その間の"金銭の機能という商品"の供給に対する、"代金の支払"という取引をしていくたびに、その金額の"資産"がその経営組織から減っていきます。

そして、その経営組織がその仕入品や機械などを使ってその仕事の成果としての製品や商品やサービスを生み出して、その組織外の顧客にその仕事の成果を売る契約をして、その仕事の成果をを引き渡し、またその代金を受け取るという取引をすると、その仕入品という資産は減り、またその仕事の成果の製品や商品やサービス代金という金銭の資産が増えていきます。

この8章の冒頭に述べたように、経営組織が、自立してその経営を維持していくためには(そしてその経営計画を的確に達成していくためには)、金銭を含めて、その経営組織が一旦それを持ち、それから配分していくことになるその"経営組織自身の財産全体の状況"」と、その経営組織自身が生み出して供給していくその代金を確保していく、"その経営組織の仕事の成果の供給とその代金の確保状況"を、必要な限りできるだけ的確に把握していくことが必要です。

複式簿記は、何より、経営組織が経営維持をしていくために、その経営組織の財産の総体を、常に、資産・負債・資本のそれぞれの金銭的評価額の総体であるものとして、的確に認識していくことができるようにするための技術と言えます。

そして、複式簿記は、そのような、"経営組織の資産・負債・資本の構成に変動を与えていく、その経営組織と、その経営組織外の個人や経営組織とのすべての取引を、一定期間ごとに、金銭的評価をして記録していって、その一定期間のそれらすべての取引の結果が、その経営組織の資産・負債・資本の構成のありようをどのように変動させたかを把握できるように、整理計算して、わかりやすく一覧表形式で表示できるようにする技術"と言えます。

現在では、パソコンとそのソフトの使用で、個々の取引毎に、経営組織の資産・負債・資本の構成に影響を与えていくその内容を、数値として反映させて、それを把握していくことも可能になっています。

* なぜ、経営組織がその財産の総体を、このように資産・負債・資本のそれぞれに区分して(かつそれぞれの金銭的評価額を付けて)認識していく必要があるのかは、すでにこの章で簡単に触れました。

重複になるものを含みますが、これについて補足します。

今日では、経営組織が土地建物設備機械などの財産を使用してその経営を行っていくことは、不可欠です。

そして、それらの財産を使用していくためには、その経営組織がそれらの財産を代金を支払って買ったり、借りたりしていく必要がありますが、その支払いのための金銭額は、基本的にその経営組織が生み出して供給していく、その経営組織の仕事の成果(製品・商品・サービス)代金として取得していく金銭額の(全体の)中から、"その経営組織に所属して各職(部門)の活動を行っていく人々に対して支給していくべき金銭額とは、別枠で"、それを確保して、その支払をしていかなければないからです。

そうしないと、その経営組織は、土地建物設備機械などの財産を使用してその経営を行っていくことができなくなり、経営維持を継続していくことができなくなるからです。

さらに、つけ加えれば、この複式簿記(を含む会計技術)を使うことによってはじめて、"その経営組織がその経営組織に所属して各職(部門)の活動を行っていく人々に対して、定期的に支給していくべき金銭の額を確保していくためにはいつ頃までに、どれだけの自己の仕事の成果(製品・商品・サービス)を供給してその代金を確保していく−つまりその契約獲得ととその結果を確保していく−べきか、さらには、どのような仕入品や機械を買ったり借りたりマーケティング(市場開設認知への活動)・アドパタイジング(宣伝広告活動)をしたりしていくべきか"、などの予測が可能になるからです。

以下では、このような目的のために使用される複式簿記(とこれを含む会計技術)の内容について、より具体的に述べていきます。

なお、ここで、経営組織の経営維持のために必要な、会計技術の"水準"について述べます。

その水準は、この会計技術を使用して、経営組織の経営維持のために (後の10章で述べるような)必要な、経営計画作成・実行技術を使用できるようになる、という水準です。

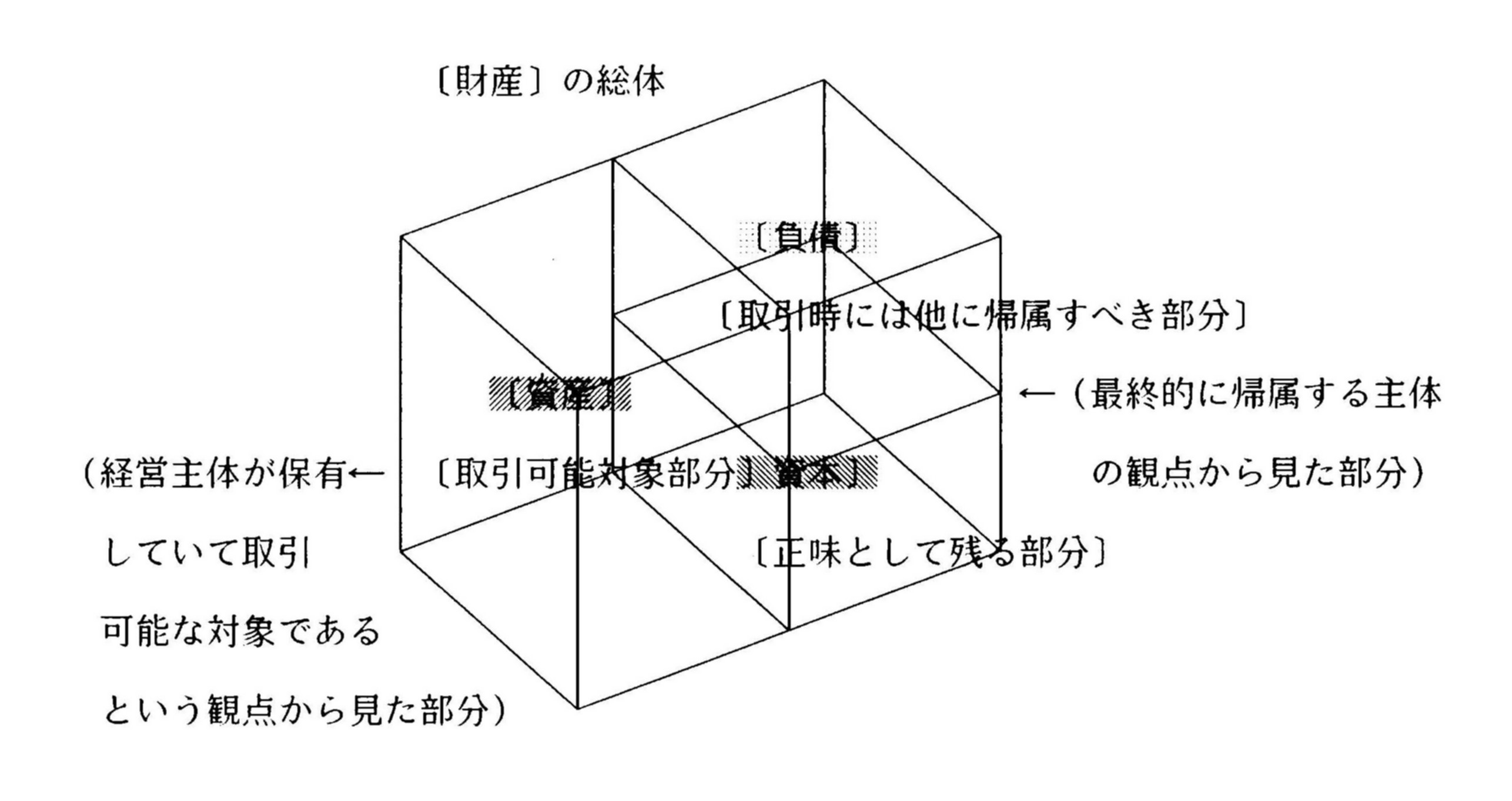

経営組織の財産の、会計技術上の参考イメージ図

ここで、会計技術上、資産・負債・資本に区分して認識していくべき経営組織の財産構成を、参考イメージ図に描いてみます。

---上記の代替説明図です。---

[財産(の総体)]

[資産] [負債]

〔取引時には他に帰属すべき部分〕

↓ ↑

↓ ↓ ←(最終的に帰属する主体

(経営主体が保有←〔取引可能対象部分〕 [資本] の観点から見た部分)

していて取引可能な 〔正味として残る部分〕

可能な対象である

という観点から見た部分で、負債+資本に等しい。)

注) "資本"に関しては、会社の場合、その中に"資本金"という言葉で表示される部分があります。

この、会社の場合の資本金は、ここで言う会計技術上の資本とは少し異なる意味で使われます。

後の9章で説明します。

資産・負債・資本の勘定科目

"資産"は、会計上、財産の最も大きな区分の一つと言えますが、それは、同時にいくつかの個々の資産の集まりです。

会計技術上、それらの個々の資産は、それらを、さらにいくつかのグループ毎に分けて整理して、そのそれぞれが集計勘定(計算)されています。

それらのグループは、主に、その個々の資産を、その経営組織が商品として供給してその代金額を得やすいかどうかの基準で、整理したものです。

通常はこれらのグループは、その資産を商品として供給してその代金額の得やすいという順序で並べて、"流動資産"、"固定資産"、"繰延資産"とに大きく分かれて並べられています。

"流動資産"’はさらに、"現金・預貯金"、"受取手形"、"売掛金"、"(仕入品である会計上の)商品"などの、より細かいグループ毎に整理して並べられて、それぞれ集計勘定されています。

(この辺の細かい「グループ」に関する説明は、読み流してもらってかまいません。)

"固定資産"はさらに、"建物"、"機械・工具・備品"、"車両"、"土地"や、"(後の9章で説明するファイナンスリース契約による)リース資産"、"(出資金などの固定資産の性質を持つ)権利"などのグループ毎に、整理して並べられて、それぞれ集計勘定されています。

"繰延資産"はさらに、"開業費"、"試験研究費"などのグループ毎に整理して並べられ、それぞれ集計勘定されてます。

* 注1 この"繰延資産"は、その経営組織が支出した開業などに伴う、特殊な(後にこの章で述べるような)"費用"額のことであり、経営組織がその時点で保有して使用する"財産"とは把握しいにくいものですが、何年かに渡ってその経済的な効果が続くと考えられ、これを−その経営組織がその時点で取引対象にできる、ないしは使用できる−"財産"と考えて勘定するほうが適切であるために、通常は大規模な経営組織で、会計技術上、資産に含めて集計勘定されることになっている科目です。

注2 個人経営組織の場合には、資産中の特別な科目として、"事業主貸(あるいは店主貸)"と呼ばれる科目が含められている場合があります。

これについて少し説明します。

その個人の、"経営組織としての活動部分"と、その個人の"生活活動部分"とは、区別して考えることができ、それぞれ別に財産を持って、その間で、(経営組織とその組織外との取引と同じように)やり取りをすることができる、と考えることができます。

ただ、この、経営組織としての活動部分と、その個人の生活活動部分とのやり取りの場合には、そのやり取りは、経営組織とその組織外との取引のような、商品供給とその代金支払という、取引の対象間に差額の生じうる取引や、いずれは返さなくてはならないという義務である負債を生じうる取引とは、考えられません。

前に書いた財産のイメージ図で言えば、経営組織としての活動部分と、その個人の生活活動部分との、それぞれの活動部分の財産の間での、"資産"であると同時に同額で"資本"でもある部分、かつ負債額には変動を与えない部分のやり取りにすぎないものです。)

このやり取りの場合には、その"生活活動部分の財産"を、"経営組織部分の財産"に移す場合と、その反対の場合があります。

そして、経営組織部分の財産の変動だけを考えると、経営組織部分の財産を生活活動部分に移す場合には、その移した財産金額の、経営組織部分の資産と資本が、同時に同額減少すると考えることができます。

このような、個人経営組織においてその経営組織部分の財産を生活活動部分に移すやり取りをする場合には、経営組織部分のその資本の額については、"そのやり取りの都度減らす記録はしないで、この減らした金額を一定期間中はとりあえず資産の中にだけ含めて記録しておき、一定期間経過後にその期間中のやり取りによる減少額を集計勘定して、その集計勘定した金額と同額の資本の額を減らすように記録し、それを集計計算する"、という記録・整理・計算方法も可能です。

"事業主貸(あるいは店主貸)"は、そのような集計計算をする場合の科目です。

(このような集計計算をした方が、経営組織部分からの、一定期間内の生活活動部分への資産・資本の移動の金額を、わかりやすく把握できます。

そして、個人経営組織においては、基本的に、このような"事業主貸"の科目を、その"資産"”の科目中に区分して含めています。)

以上のような、資産の内訳とも言える、より詳細なグループ毎の区分を、"勘定科目"あるいは単に"科目"と呼びます。または、"勘定"と呼ばれることもあります。

勘定科目の大きなグループを"大科目"、中位を"中科目"、小さいのを"小科目"などと呼ぶこともあります。

資産も、負債や資本と同じく勘定科目の大科目の一つであると言うこともできます。(実際の"決算書"の中の"貸借対照表"と呼ばれる書類を見て、参考にして下さい。)

"負債"についても、会計技術上、資産と同様に(1年以内に返済期日が来る負債である)"流動負債"と、(1年を越える返済期日の負債である)"固定負債"とに、大きく分けて整理して並べられ、それぞれ集計勘定されています。

この"流動負債"は、さらに"‘支払手形"、"買掛金"、"短期借入金"などのより詳細な科目に分けて整理されて並べられ、それぞれ集計勘定されています。

"固定負債"は、"長期借入金"などの、より詳細な科目に分けて整理されて並べられてそれぞれ集計勘定されています。

* 〔この小文字の説明部分も、当初は読みながしてもらってもけっこうです。〕

負債の中の中位の科目として、"退職給与引当金"、"貸倒引当金"などの、より詳細な小科目が含まれている"引当金"という科目が使用されている場合ががあります。

この引当金は、それについての取引はまだなされてはおらず、将来その取引がなされた時に(後にこの章で述べるような)"費用"額になる金額のことで、その時点の経営主体の負債額とは把握しにくいものですが、何ヵ月か後、あるいは何ヵ年か後には確実に"費用"額になることがその時点で分かる金額であって、これを−その経営組織がその時点で負担している−負債と考えて勘定するほうが適切であるために、負債に含めて集計勘定することにしている科目です。

この引当金は、通常は、大規模な経営組織や、給与規定で退職金支給をすることを定めている経営組織で使用されている科目です。

これらの、負債の内訳とも言える、詳細なグループ毎の区分も、資産の場合と同様に、"勘定科目"あるいは単に"科目"あるいは"勘定"と呼ばれています。

(実際の"決算書"の中の"「貸借対照表」と呼ばれる書類"を見て、参考にして下さい。)

"資本"も、個人経営組織の場合と、会社などの経営組織の場合とでは、若干異なる科目によってですが、通常は、さらにそれを細かく区分整理して並べて、それぞれ集計勘定されています。

個人経営組織の場合には、前に、資産のところ(の、注2)で述べたのと逆に、資本の中に"事業主借(あるいは店主借)"と呼ばれる科目が含められている場合があります。

(これについても、繰り返しになりますが、前に資産のところ(の、注2)で述べたのと同様に、少し説明します。

その個人の、"経営組織としての活動の部分"と、その個人の"生活活動部分"とは区別して考えることができ、その個人の経営組織としての活動部分と、その個人の生活活動部分との間で、財産のやり取りをする時には、その生活活動部分の財産を経営組織部分の財産に移す場合と、その反対の場合があります。

このように、個人の経営組織部分と、生活活動部分との間で財産のやり取りをする時に、生活活動部分の財産を経営組織部分に移す場合には、経営組織部分の財産の資産と資本が、同時に同額増加すると考えることができます。

この場合にその資産の額については、その都度増加させる記録をしないで、この増加した金額を、一定期間中はとりあえず資本の中にだけ含めて記録しておき、一定期間経過後にその増加した金額を集計勘定して、その集計勘定した同額の資産の額を増やすように記録し、それを集計計算する、という記録・整理・集計計算方法も可能です。

"事業主借(あるいは店主借)"は、そのような場合に集計計算をする場合の科目です。

このように集計計算をすると、一定期間内の、生活活動部分からの資産と資本の移動の金額を、よりわかりやすく把握することができます。

そして、個人事業経営組織においては、基本的に、このような事業主借の科目がその資本中に、区分した科目として含められています。

会社などの経営組織の場合には、この、会計技術上の資本は、"資本金"、"資本準備金"、"利益準備金"、"当期利益"、"繰越利益"などの、より詳細な科目に分けて整理して集計勘定されています。

会社などの場合のこれらの科目区分は、その経営組織の経営維持のために、その時点でのその経営組織の財産構成上の資本の金額を明らかにするという目的のためにだけでなく、その経営組織外の社会から見たその経営組織の経営に関する一定の情報を明らかにする必要があると考えられているために、そのような目的のために商法などの法律で、特別に設けることが義務づけられている科目区分です。

これらの、資本の内訳と言える詳細なグループ毎の区分もまた、"勘定科目"あるいは単に"科目"、あるいは"勘定"と呼びます。

(実際の"決算書"の中の、"貸借対照表"と呼ばれる書類を見て、参考にしてみて下さい。)

貸借対照表

前に図示したような資産・負債・資本の内訳と金額を、複式簿記会計上は、たとえば下記のような表で示し、これを"貸借対照表"と呼んでいます。